สาเหตุที่ต้องตั้งกฎแบบนี้ เพราะสมัยนี้ สิ่งยั่วตายั่วใจมันเยอะเหลือเกิน ทั้งเรื่องกิน เที่ยว shopping แถมธนาคารต่างๆ ก็ยังอนุมัติบัตรเครดิต สินเชื่อส่วนบุคคล ฯลฯ ให้เราอย่างง่ายดาย

ก่อนอื่น สำหรับคนที่มีเงินเดือน 15,000 บาท ขอให้ตั้งกฎกับตัวเองดังนี้ ไม่เป็นหนี้ ไม่เป็นหนี้ ไม่เป็นหนี้

สาเหตุที่ต้องตั้งกฎแบบนี้ เพราะสมัยนี้ สิ่งยั่วตายั่วใจมันเยอะเหลือเกิน ทั้งเรื่องกิน เที่ยว shopping แถมธนาคารต่างๆ ก็ยังอนุมัติบัตรเครดิต สินเชื่อส่วนบุคคล ฯลฯ ให้เราอย่างง่ายดาย ผมเขียนแบบนี้เพราะเป็นคนหนึ่งที่เคยติดหนี้บัตรเครดิตมาก่อน เต็มวงเงิน 2 ใบ ใบละ 45,000 บาท (15 ปีที่แล้ว สมัยโน้นดอกเบี้ยประมาณ 27% หรือ 29% จำไม่ได้) สุดท้าย แก้ไม่ออก คุณพ่อรู้เข้า มาปลดหนี้ให้ แล้วก็ทำงานใช้พ่อ เคยมีน้องบางคนบอกว่า คุณพ่อคุณแม่ทราบเรื่อง แล้วก็บอกว่าหนี้ตัวเอง ต้องไปใช้เอง รับผิดชอบเอง เป็นแนวคิดแบบหนึ่งครับ ส่วนคุณพ่อผมคิดต่างออกไป ท่านบอกว่าจะไปเสียดอกให้ธนาคารทำไม ถ้าอยากรับผิดชอบให้มาผ่อนพ่อแทน จ่ายดอกให้พ่อก็ได้ เงินทองไม่รั่วไหลอยู่ภายในครอบครัว และลองคิดจริงๆ คุณพ่อผมเอาเงินไปลงทุนอื่นๆ ก็ยากจะได้ผลตอบแทน 27%-29% นะ

อย่างไรก็ตาม เจ้าดอกเบี้ยบัตรเครดิตที่เสียไป สำหรับผม มันเป็นเรื่องรองครับ เรื่องหลักจริงๆ ในมุมมองผมคือ การติดหนี้ ทำให้เราเสียสมาธิ พะวักพะวง ต้องคอยเอานู้นมาโปะเงินนี้ บัตรโน้นมาโปะบัตรนี้ สินเชื่อนี้ไปแปะอันนั้น วันๆ ไม่ต้องทำอะไรเพราะต้องมาบริหารหนี้ ชักหน้าไม่ถึงหลังเช่นนี้ สมาธิที่เสียไป มีผลอย่างยิ่งยวดกับการทำงาน คนเงินเดือน 15,000 เพิ่งเริ่มทำงานผมบอกได้เลยว่า ถ้าตั้งหลักกับการทำงานได้ดี ไม่ต้องวอกแวกเรื่องอื่น แต่ใช้สมาธิกับงาน ดูว่าเราชอบงานหรือเปล่า ความถนัดเราตรงกับงานที่ทำไหม ถ้าตั้งลำได้แล้ว ฝึกฝนพัฒนาทักษะ ให้ทำงานได้เก่ง ได้เร็ว ได้ครบถ้วน เราจะได้ขยับขึ้นไปในกลุ่มเงินเดือนที่สูงกว่าได้เร็วครับ พอเงินเดือนสูงขึ้นอีกหน่อย เราก็มีเงินใช้จ่ายได้มากขึ้นเอง อย่าไปเสียสมาธิเพราะหนี้ที่เราก่อ

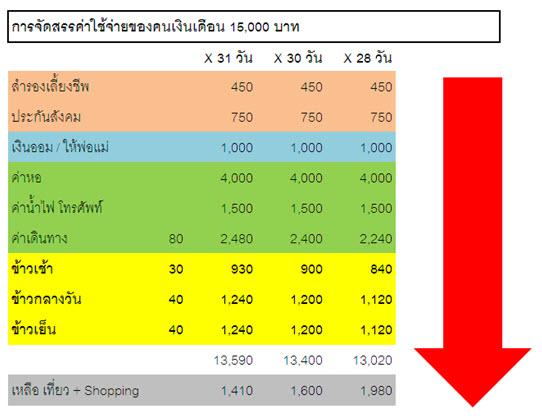

เอาล่ะ นอกจากไม่เป็นหนี้ ผมแนะนำการบริหารเงินดังนี้ครับ ดูรูปประกอบด้วยก็ได้ครับ เรียงตามลำดับก่อนหลัง

1. เงินกองทุนสำรองเลี้ยงชีพ ถ้าบริษัทของเรามี ผมแนะนำให้ทุกๆคน เลือกให้เขาหักสูงสุดครับ อาจจะ 3% หรือ 5% ก็สุดแท้แต่ สิ่งที่สำคัญคือ เขาหักไป บริษัทจะสมทบให้อีกเท่ากัน เช่นหักไป 3% หรือ 450 บาท บริษัทจะสมทบให้อีก 450 บาท แต่ถ้าให้หัก 5% 750 บาท เราก็ได้อีก 750 บาท เพราะฉะนั้น ยิ่งให้หักมาก เรายิ่งได้เงินมากครับ ส่วนนี้เป็นส่วนเงินออมแรกเลยที่ควรให้หักไปครับ นอกจากได้สมทบเยอะ ยังช่วยเราออมเงินได้อีกด้วย ส่วนประกันสังคม ไม่ต้องพูดถึง เพราะโดนหักอยู่แล้วอัตโนมัติ

2. เงินออม / ให้พ่อแม่ คนที่ต้องให้พ่อแม่ ส่วนใหญ่จะหักให้ไปก่อนอยู่แล้ว แต่เจ้าเงินออมเนี่ยสิครับ หลายๆ คน เอาไว้ทีหลัง คือมีเหลือเท่าไรค่อยเก็บ ซึ่งผมบอกได้เลยว่า มันจะไม่เหลือ … เพราะฉะนั้นถ้าอยากออมเงินจริง เงินเดือนออกปุ๊บให้รีบหยอดกระปุกเลยครับ แนะนำให้หาบัญชีฝากประจำ แบบสะสมเท่ากันทุกเดือน จะได้ดอกเบี้ยสูงหน่อยด้วยครับ (ผมยังไม่แนะนำการลงทุนอื่นๆในขั้นนี้ เพราะเงินมันยังน้อยอยู่ครับ ลงทุนไปก็ปวดหัวต้องมาคอยเป็นห่วงว่าเงินลงทุนไปถึงไหนแล้ว เสียสมาธิกับการทำงานอีก)

3. ค่าใช้จ่ายประจำ ตรงนี้ บอกได้เลยว่าคน กทม. ที่อยู่กับครอบครัว กับคน ตจว. ที่มาเช่าห้องอยู่ ค่าใช้จ่ายต่างกันฟ้ากับเหวครับ คนอยู่หอ เดือนหนึ่งโดนประมาณ 5,000 แน่ๆ ค่าใช้จ่ายนี้ ถ้าลดได้ ผมแนะนำให้ลด เช่น ค่าหอ ให้หา รูมเมทมาแชร์ คิดง่ายๆ ค่าหอ 4,000 ถ้าได้รูมเมทมาแชร์ครึ่งหนึ่ง เราจะมีเงินไว้เก็บ หรือไว้ใช้อีก 2,000 ต่อเดือนแน่ะ ทีนี้ถ้าใครบอกไม่เอาชอบความเป็นส่วนตัว ก็ให้ลองคิดดูว่า ค่าความเป็นส่วนตัว คุ้มกับ 2,000 ต่อเดือนหรือเปล่า ส่วนค่าน้ำค่าไฟ ค่าโทรศัพท์ 1,500 คงไม่ต้องบอก ประหยัดได้ก็ประหยัด มันก็จะลดลงไปเองครับ ส่วนค่าเดินทาง ผมเอามาอยู่หมวดเดียวกัน เพราะผมว่าตรงนี้ มันควรคิดคำนวณด้วยกันเป็นภาพรวมครับ เช่น ถ้าเรายอมจ่ายค่าหอแพงหน่อย เพื่อให้อยู่ใกล้ที่ทำงานขึ้น ประหยัดค่าเดินทาง สุทธิแล้ว ค่าใช้จ่ายเท่าๆ กัน

แน่นอนเราอยู่ใกล้ที่ทำงานย่อมดีกว่าครับ นี่ยังไม่รวม เวลาเดินทางที่จะใช้น้อยลง ซึ่งจะช่วยลดความเหนื่อยล้า และเพิ่มพลังในการทำงานอีกนะครับ ความเห็นผม อยู่ใกล้ที่ทำงาน ถ้ารวมค่าเดินทางกับค่าหอแล้วต่างกันไม่มาก อยู่ใกล้ดีกว่าครับ มีเวลา สมาธิ ในการทำงาน หรือแม้กระทั่งจะเอาเวลาว่างมาหารายได้เสริมได้อีกด้วย สำหรับคนที่ไม่ต้องจ่ายค่าหอ ผมขอให้มองเพื่อนๆ ที่มีภาระค่าหอครับ ถ้าเขาอยู่ได้ เราก็ต้องอยู่ได้ เงินส่วนต่างตั้ง 4,000 บาทนั้น ผมแนะนำให้ออมมากขึ้นสัก 1,000-2,000 ต่อมาดูว่ามีวิธีไหนไหมที่จ่ายค่าเดินทางมากขึ้นอีกหน่อย แต่ประหยัดเวลาเดินทางได้ เช่น เปลี่ยนจาก รถเมล์เป็นรถไฟฟ้า หรือพี่วินฯ เก็บพลังงานเราไว้ใช้ในการทำงานครับ สุดท้ายที่เหลือก็เอาไปกิน เที่ยวตามใจชอบครับ

4. ค่าข้าว ค่าน้ำ รวมอยู่ด้วยกันครับ คำแนะนำคือ พยายามควบคุมค่าใช้จ่ายรายวันนี้ให้อยู่ในงบ พึงระลึกไว้ว่า เงินที่เหลือถัดไปจากก้อนนี้ คือ งบ shopping และเที่ยวแล้วครับ ถ้าประหยัดตรงนี้ได้ จะมีเงินเหลือให้ช้อป กินดื่มได้มากขึ้น สำหรับคนเงินเดือนเริ่มต้น ผมแนะนำให้ห่างไกลสิ่งเหล่านี้ครับ

• กาแฟ ชานมไข่มุก แก้วละ 40 บาท ถึง 140 บาท ไว้รวยแล้วค่อยกินครับ กินกาแฟฟรีใน office ไปก่อน ถ้าเรากินกาแฟแก้วละ 50 ทุกวัน 20 วันต่อเดือน จะเป็นเงิน 1,000 บาทครับ มีค่าเท่ากับ ปาร์ตี้มันส์ๆ 1 ครั้ง บวกกับเสื้อผ้า แพลตตินัม 2 ชิ้นขึ้นไป อีกตัวเลือกหนึ่งที่ใช้แก้ง่วง แทนกาแฟ ได้ ผมแนะนำ หมากฝรั่งครับ 1 กล่อง 10 บาท มี 9 เม็ด กินได้ 2 วัน เฉลี่ยวันละ 5 บาท แก้ง่วงได้ แถมยังเพิ่มออกซิเจนให้สมองด้วยครับ

• บุหรี่ ทั้งทำร้ายสุขภาพและกระเป๋าสตางค์

• อาหารกลางวันมื้อแพงๆ ถ้าไปกินกับพี่ๆ ที่ทำงาน ให้พี่ๆ มันจ่ายไปครับ ถ้าพี่ไม่เลี้ยง วันหลังไม่ต้องไปกิน เราเงินเดือน 15,000 พี่เงินเดือน 50,000 การใช้ชีวิตไม่เหมือนกันอยู่แล้ว จะให้ไปกินแพงๆ มื้อละ 100-200 ขึ้นไป พี่ต้องเลี้ยง!

สุดท้ายคือเงินเหลือ เที่ยว shopping – เคล็ดลับของเรื่องนี้ คืออย่างนี้

คนทั่วไป มักจะเที่ยว shopping ตอนต้นเดือน ทันทีที่เงินเดือนออก แล้วพอปลายเดือนค่อยกินแกลบ

ผมแนะนำกลับกัน เงินเดือนออกปั๊บ

ออมก่อน ใช้จ่ายประจำก่อน แล้วเหลือเท่าไหร่ ตอนปลายเดือน ค่อยเที่ยว ค่อย shop เท่านั้น

สมมติเงินเดือนออกวันที่ 31 แทนที่จะ shop วันที่ 31, 1, 2, 3 เราหันมา shop วันที่ 30 แทนดีกว่าครับ ใช้ให้มันหมดไปเลยก็ได้ เพราะวันรุ่งขึ้นเงินใหม่จะมาแล้ว เป็นวัยรุ่นมันต้องเที่ยวต้อง shop บ้าง อย่าไปฝืน อย่าไปทำให้ชีวิตมันลำบากยากแค้นมากนัก หาความสุขความสบายใส่ตัวบ้าง เพื่อให้เราไม่รู้สึกกดดันกับชีวิตและการเงิน และเราจะมีสมาธิกับการทำงานได้อย่างเต็มที่ครับ

สุดท้าย ดูจากตาราง เราจะเห็นได้ว่า เฮ้ย จำนวนวันในแต่ละเดือนมีความสำคัญนะ เห็นอย่างนี้เราคงรักเดือน กุมภาฯ เพิ่มขึ้นอีก และเราคงรักเดือนที่มี 30 วันมากกว่า เดือนที่มี 31 วัน มากขึ้นอีกหน่อย ขอให้สนุกกับการบริหารเงินครับ

ขอบคุณบทความดีๆจาก siwat